Eva

Weißmüller

29.3.2005 S522Varianz.mcd

Varianz

Bsp.: Man betrachte zwei unterschiedliche

Zufallsgrößen X1 und X2

mit den dazugehörigen Wahrscheinlichkeitsfunktionen W1

und W2.

x1

-1 0

1

2 3 4

sonstige

W(x1)

0

0

x2

-1

0 4 5 6 sonstige

W(x2)

0

0

m1 =

m2

= 2

Der Erwartungswert allein reicht für eine

Charakterisierung der Wahrscheinlichkeitsfunktion nicht aus.

Es wird ein Maß benötigt, wie weit die

Zufallswerte um ihren Erwartungswert nach rechts und links (Graph)

streuen. Dieses Maß liefert für X1 einen

kleineren Wert als X2.

Man kann zur Definition des gesuchten Maßes

die durchschnittliche Abweichung der Zufallswerte xk

von ihrem Erwartungswert m

betrachten.

Def.: X sei eine

Zufallsgröße, die ihre Werte x1, x2, x3, ..., xn

mit den Wahrscheinlichkeiten,

W(x1), W(x2),

W(x3), ..., W(xn)

annimmt.

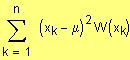

Die Varianz

mit der

Zufallsgröße X mit der Wahrscheinlichkeitsfunktion W

heißt dann:

Var(X) =

=

=

Oft schreibt man für Var(X) auch s2.

Die Varianz als Maß für die Streuung

hat auch Nachteile, da sie die Streuung nicht in der Einheit der

Zufallswerte mißt. Ist der Zufallswert beispielsweise ein

Euro-Betrag ergibt sich für die Varianz die Einheit ( € )2.

Eine andere Größe ist die

Standardabweichung (siehe "5.2.3 Standardabweichung").